Przepływy pieniężne

Rachunek przepływów pieniężnych sporządzony metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki, wykazuje dane za bieżący i poprzedni rok obrotowy, obejmując informacje w zakresie ustalonym w załączniku nr 1 (dla jednostek innych niż banki i zakłady ubezpieczeń), załączniku nr 2 (dla banków) lub załączniku nr 3 (dla zakładów ubezpieczeń) do ustawy o rachunkowości

W przypadku sporządzania rachunku przepływów pieniężnych za inny okres sprawozdawczy niż rok obrotowy, rachunek przepływów pieniężnych sporządza się za bieżący okres sprawozdawczy i analogiczny okres sprawozdawczy poprzedniego roku obrotowego.

W rachunku przepływów pieniężnych należy uwzględnić wszystkie wpływy i wydatki z działalności operacyjnej, inwestycyjnej i finansowej jednostki, z wyjątkiem wpływów i wydatków będących rezultatem zakupu lub sprzedaży środków pieniężnych, przy czym dla właściwego określenia wartości przepływów pieniężnych:

- przez działalność operacyjną rozumie się podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, niezaliczone do działalności inwestycyjnej (lokacyjnej) lub finansowej,

- przez działalność inwestycyjną (lokacyjną) rozumie się nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane pieniężne koszty i korzyści,

- przez działalność finansową rozumie się pozyskiwanie lub utratę źródeł finansowania [zmiany w rozmiarach i relacjach kapitału (funduszu) własnego i obcego w jednostce] oraz wszystkie z nimi związane pieniężne koszty i korzyści.

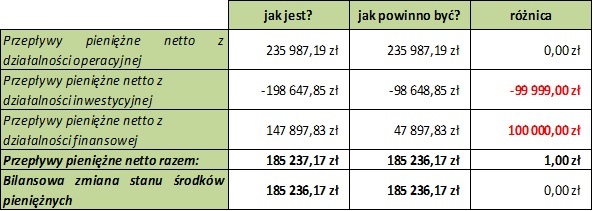

Rachunek przepływów pieniężnych jest narażony na ryzyko popełnienia istotnego błędu, który de facto może wynikać z błędu równego 1 zł.

Rachunek przepływów pieniężnych jest narażony na ryzyko popełnienia istotnego błędu, który de facto może wynikać z błędu równego 1 zł.

Chcesz wiedzieć więcej na ten temat? Przeczytaj:

Ryzyko błędu w rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych jest elementem tzw. pełnego sprawozdania finansowego. Prawo bilansowe jednoznacznie wskazuje grupę podmiotów, które bezwarunkowo muszą sporządzać sprawozdanie finansowe złożone z pięciu elementów.

Rachunek przepływów pieniężnych jest elementem tzw. pełnego sprawozdania finansowego. Prawo bilansowe jednoznacznie wskazuje grupę podmiotów, które bezwarunkowo muszą sporządzać sprawozdanie finansowe złożone z pięciu elementów.

Chcesz wiedzieć więcej na ten temat? Przeczytaj:

Kto sporządza pełne sprawozdanie finansowe?