Ryzyko błędu w rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych najczęściej przygotowujemy metodą pośrednią. I mimo iż do jego sporządzenia wystarczające są informacje zawarte w sprawozdaniu finansowym, któż z nas – mimo iż zadanie to wykonujemy nie po raz pierwszy – nie obawia się, że będzie on zawierał błędy.

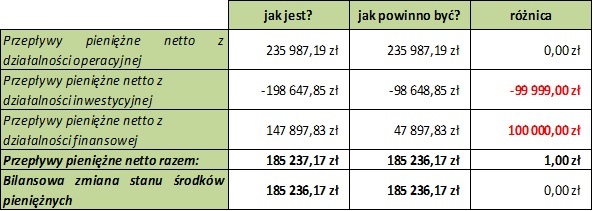

Rachunek przepływów pieniężnych jest jednym z bardziej ryzykownych obszarów sprawozdania finansowego, ponieważ wystarczy niewielka niewyjaśniona różnica na sumie przepływów pieniężnych netto, żeby całe cash flow zawierało istotne błędy – in plus i in minus – w poszczególnych rodzajach działalności. Różnica 1 zł na zsumowanych przepływach może wskazywać na błąd nawet w wysokości 100 tys. zł pomiędzy działalnością operacyjną, inwestycyjną lub finansową.

Często błędy w rachunku przepływów pieniężnych wynikają z ujęcia zmiany bilansowej ze złym znakiem.

Można też pokusić się o postawienie hipotezy, że zdarzenia powtarzalne nie sprawiają aż tak dużo trudności, co zdarzenia nierutynowe, które nieraz mają charakter jednorazowy, incydentalny.

Podczas przygotowania pełnego sprawozdania finansowego, należy pamiętać, że w dodatkowych notach i objaśnieniach musimy dołączyć wyjaśnienia do tych istotnych pozycji w rachunku przepływów pieniężnych, które nie wynikają bezpośrednio ze zmian bilansowych.